Страховка для родов в сша

Содержание:

- Для кого бесплатно, а для кого платно

- Давайте же посмотрим реальные планы?

- Страхование детей до 18 лет

- Отличия страховых планов

- Подробности

- Основные моменты американского медицинского страхования

- Чем отличаются разные страховые планы?

- Как получают медицинскую страховку?

- Ещё секундочку вашего внимания:

- Ой, как же дорого-то!

- Медицинское страхование

- Принцип работы медицинской страховки Соединенных Штатов

- Bronze или Silver? А это что такое?

- Университетское медицинское страхование в США

Для кого бесплатно, а для кого платно

По факту, абсолютно бесплатное медицинское обслуживание могут получить пенсионеры и малоимущие и только при условии, что они являются гражданами страны или обладателями Green Card и исправно платят налоги.

Для всех остальных медицина в данной стране относительно бесплатная, то есть фактически вы не платите докторам напрямую за обслуживание, но зато каждый год оплачиваете обязательную медицинскую страховку.

Процентное отношение различных медицинских страховок которыми пользуются американцы

Страховка обязательна по законодательству США. Без страховки врач может вас осмотреть, проконсультировать, но не будет иметь права выдать рецепт, то есть вы не сможете купить себе нужные лекарства. В аптеках Америки почти все лекарства продаются исключительно по рецепту.

Для того чтобы получить заветный рецепт, нужно будет либо заплатить врачу около 50-100$ (зависит от штата), либо оформлять медицинскую страховку.

Без страховки бесплатно можно получить лишь неотложную медицинскую помощь, но, как правило, если нет прямой угрозы жизни, то это не считается в местной медицине неотложным обстоятельством.

Если вы являетесь туристом, то вам необходимо иметь довольно большую сумму денег на медицинские расходы, если в таковых возникнет необходимость. Также желательно оформить медицинскую страховку в своей стране, чтобы в случае экстренной необходимости получить первую медицинскую помощь.

Пример страхового полиса для поездки в США

Давайте же посмотрим реальные планы?

Не проблема! Заходим на вышеупомянутый ehealthinsurance.com, и будем смотреть страховку для жителя Техаса.

Почему Техаса? Да потому что я тут живу! В других штатах цены могут быть другими!

Я сравню только основные параметры планов, но прошу обратить внимание, что есть множество глубинных отличий, которые занимают страниц 10 текста и тут их никак не привести. Посмотрим же только на основные показатели. Итак, нашему техасцу 30 лет, он некурящий, без семьи, и зарабатывает $70,000 в год

Какие страховки нам предлагают?

Итак, нашему техасцу 30 лет, он некурящий, без семьи, и зарабатывает $70,000 в год. Какие страховки нам предлагают?

| Plan: | Blue Advantage Bronze HMOSM 006 |

| Premium: | $189,50/mo |

| Type: | HMO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | not covered |

Самый недорогой вариант. Ты платишь за всё (кроме типично бесплатных услуг, типа одного медосмотра и анализов в год) из своего кармана, пока не достигнет $6,000. “Doctor office visits” — это визиты к вашему главному HMO-терапевту. То есть если вам нужно проверить лёгкие, например, то сначала вы идёте к терапевту (это же HMO!) и платите за этот визит. А он вас уже рекомендует к специалисту (и там вы тоже, конечно, платите).

А вот план чуть-чуть подороже:

| Plan: | Scott and White Health Plan Bronze 6600/60OV |

| Premium: | $243.24/mo |

| Type: | HMO |

| Annual Deductible: | $6,600 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | first 3 per $60, then free |

| Out-of-network coverage: | Emergency Care only |

Здесь за визиты к вашему основному HMO-терапевту вы платите по $60 первые три визита, а дальше все визиты бесплатны. Также этот план покрывает травмпункты и пункты скорой помощи вне сети… Что иногда очень и очень полезно: вы же не выбираете, рядом с каким травмпунктом ногу сломать? План практически больше ничем не отличается от предыдущего, разве что Deductible и Out-of-pocket limit выше на $600 (небольшой минус, чтобы скомпенсировать предыдущие плюсы? 🙂

Посмотрим какой-нибудь план типа PPO ?

| Plan: | Blue Choice Bronze PPOSM 006 |

| Premium: | $264.88/mo |

| Type: | PPO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | Yes |

Так как это план PPO, то нет нужны ходить к “своему” терапевту — вы можете сразу идти к нужному вам терапевту. И в план включено покрытие вне сети. При обслуживании вне сети Deductible увеличивается вдвое, но тем не менее страховку примут, и в случае чего-нибудь очень-плохого — вы застрахованы.

Вы заметили, что у всех этих планов Deductible = Out-of-pocket Limit ?

Это не второй такой низкий — это первый такой высокий. Так как планы недорогие, то, получается, отдельной планки Deductible как бы и нет: вы платите из своего кармана, пока не будет достигнут Out-of-pocket maximum

Таак, давайте же сравним наконец с каким-нибудь планом подороже:

| Plan: | Blue Choice Gold PPOSM 011 |

| Premium: | $427.30/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $3,000 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Здесь вы каждый месяц платите почти в два раза больше чем в предыдущих планах.

Но: за каждый визит к доктору — $30, за все остальные услуги платишь сам, пока выплаты достигнут $1,000 (в год), после чего страховая начинает покрывать 80%, пока твои выплаты не достигнут $3,000, после чего “ты покрыт с ног до головы”.

То есть максимум вы “попасть” можете на $3,000 в год. Что бы с вами не дай бог ни случилось, больше $3,000 ваши медицинские счета за этот год не поднимутся.

Ну и давайте уже посмотрим самый дорогой из предлагаемых нам планов:

| Plan: | Humana Platinum 1000/ChoiceCare PPO + Children’s Dental |

| Premium: | $489.73/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $1,500 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Этот план предлагает самый лучший Out-of-pocket maximum = $1,500, и в виде бонуса включает в себя стоматологию и окулиста для ваших детей (на эти услуги они дают Co-insurance 50%, если не достигнут Out-of-pocket maximum).

Страхование детей до 18 лет

В большинстве штатов существуют бесплатные или очень недорогие страховки для несовершеннолетних детей. Рассмотрим, для примера, страховку All Kids, действующую в штате Иллинойс. Под её действие попадают все дети резиденты штата Иллинойс, не достигшие 18 лет и соответствующие критериям. Основная оценка идёт исходя из размера семьи и её общего годового дохода.

- 2 человека — не более 45390$,

- 3 человека — не более 57270$,

- 4 человека — не более 69150$,

- 5 человек — не более 81030$.

Даже если ваша страховка от работодателя покрывает детей, вы все равно имеете право на получение полиса All Kids, если ваш уровень дохода соответствует вышеуказанным критериям. Например, если услуги стоматолога для детей не входят в ваш семейный страховой план, вы можете получить эти услуги через All Kids.

Отличия страховых планов

Рассмотрим основные отличия страховых планов, а также расшифруем термины, которые нужно знать при покупке.

- Тип страховки. Как правило, на рынке продаются HMO и PPO. Их отличия мы раскрыли выше.

- Сеть страховки. Группа медицинских больниц, аптек и частных врачей, имеющих договор со страховой компанией. Может оказаться такая ситуация, что вы приходите в больницу, а они не принимают ваш полис, потому что клиника не находится в сети. Или же, их услуги будут стоить вам дороже, чем если бы вы обратились в сетевую больницу. Хорошая новость в том, что большинство страховых планов включает большую часть клиник и такая проблема не будет возникать часто, если вы купите ограниченный HMO.

- Premium. Означает размер страхового взноса, который вы ежемесячно будете платить страховой компании. Обычно он лежит в диапазоне от 170 до 550$ на человека.

-

Непокрываемые и невозмещаемые расходы – один из самых важных моментов. Это расходы, которые не покрываются страховым планом, и которые вам придется нести самостоятельно.

- Co-Pay (доплата) – это фиксированная сумма, которую вы заплатите за посещение врача или любую другую медицинскую услугу. Остаток стоимости покрывается вашей страховой компанией. Может составлять 30$ за посещение врача-специалиста и 100$ за посещения центра неотложной помощи. Расходы сверх этих сумм покроет страховая компания. В некоторых страховых планах co-pay не предусмотрен.

- Deductible (франшиза) – сумма, которую вы должны оплатить за медицинские услуги до того, как начнет действовать страховое возмещение. Она может быть выше для клиник не в сети, и она обычно не применяется к плановым визитам и профилактическим услугам, типа прививок. Для некоторых тарифных планов Deductible не предусмотрен.

- Co-insurance (со-страхование) – бывает не во всех тарифных планах. Как правило, это означает, что вы оплачиваете 20% от стоимости медицинских услуг, а 80% покрывает страховая компания.

- Out-of-pocket maximum (лимит из кармана) – максимальная сумма, которую вы можете потратить на медицинские услуги самостоятельно оплачивая их из своего кармана. При достижении этой суммы, страховая компания будет покрывать 100% ваших медицинских расходов.

- Покрытие услуг и лекарств. У каждой страховки есть большой перечень услуг и лекарств, которые она покрывает. Summary of Benefits – это полный список всех услуг, которые есть в покрытии, которые вы получаете в виде книги на сотни страниц при покупке страхового полиса. Естественно, эта информация доступна и до момента покупки на сайте страховой компании.

Подробности

Программа государственной поддержки медицинского страхования

В США существуют две основные программы поддержки, обеспечивающие медицинской страховкой всех неимущих и малоимущих слоёв населения:

Medicare — госпрограмма для лиц от 65 лет и старше, для лиц до 65 лет, но имеющих инвалидность или особо серьезные заболевания. Программа помогает оплачивать большинство медицинских услуг, не покрывая все лечение полностью.

Medicaid — федеральная программа для граждан США с низкими доходами, предусматривающая льготы, не вошедшие в госпрограмму Medicare, например, услуги по уходу на дому.

CHIP — программа медицинского страхования детей. Программа рассчитана на незастрахованных детей в малообеспеченных семьях с низкими доходами.

Тип медицинской страховки

В США существуют несколько типов медицинских страховок, например,

- РРО — более дорогостоящий вариант страховки. Можно обращаться к специалистам без направления терапевта, можно обращаться в клинике сети и вне сети.

- ЕРО – практически тоже, что и НМО. За исключением того, что нет необходимости получать направление терапевта для обращения к специалистам. Предусмотрено обращение в клиники одной сети.

Можно выбрать и иные виды страховки (РОS, PFFS), но самыи популярными остаются НМО и РРО.

Планы медицинской страховки

Как видите, медицинское страхование в США возмещает только часть расходов. Но и в таком случае, зная стоимость медицинских услуг в США, страховку оформлять выгоднее, чем из собственных средств платить за лечение.

При этом, медицинские страховки на услуги стоматолога и офтальмолога продаются отдельно.

Стоимость медицинской страховки формируется и зависит только доходов граждан, от выбранного тарифа и плана, возраста, социального положения и каждый год рассчитывается заново. При этом стоимость страховки иной раз настолько высока, что некоторым гражданам выгоднее оплатить штраф, оставаясь без страховки.

Оформление медицинской страховки

Вывод один: уровень медицинского обслуживания в США на таком же высоком уровне, что и стоимость оказания медицинских услуг. Несмотря на все сложности в оформлении система медицинского страхования в США стоит в одном ряду с лучшими мировыми системами.

Основные моменты американского медицинского страхования

Для того, чтобы резидент США мог получить медицинское обслуживание, ему в обязательном порядке нужно иметь страховку. Это же касается тех, кто имеет green card, получил политическое или иное убежище, а также обладателей студенческой визы. Обязательная медицинская страховка, в том числе и страховка на роды в США, привязывается к номеру социального страхования (SSN).

Тот, кто прибывает в страну по туристической визе (а для поездки на роды такая виза и берется), тоже должен иметь страховку, и ее оформление не следует рассматривать как дополнительную мороку, за которую еще нужно платить

Практика свидетельствует о том, что медицинская страховка для туристической визы, вместе с рассудительностью и осторожностью самого туриста, конечно — это действительно надежная гарантия спокойствия и безопасности во время пребывания в другой стране

Для того чтобы у Вас не было неприятных сюрпризов и открытий при наступлении страхового случая, необходимо усвоить некоторые знания из области страхования.

- Вам могут предложить сервисный или компенсационный вид страхования. В первом случае именно сервисная компания оплатит стоимость Вашего медицинского обслуживания, во втором — оплатить стоимость медицинских услуг придется Вам, а компенсацию Вы получите после возвращения из поездки (если честно, эта форма страхования не удобна ни страхователю, ни страховщику, поэтому она используется как дополнительная для сервисной формы).

- Если для получения шенгенской визы медицинская страховка обязательна, то при поездке в Америку можно купить страховку уже на территории США. Многие страховые компании предлагают медицинское страхование на короткий период, 1-3 месяца. В любом случае при оформлении полиса необходимо уточнить, какие страховые случаи покрываются.

В Соединенных Штатах существует несколько типов медицинского страхования:

- HMO (health maintenance organizations) — эта страховка покрывает услуги врачей, которые сотрудничают со страховой компанией и работают в определенных клиниках (их число ограничено), и не будет охватывать медуслуги, оказанные за пределами страховой сети, за исключением чрезвычайной ситуации. Здесь обращение идет только к врачу общей практики, для визита к узкому специалисту требуется направление.

- PPO (preffered provider organizations) — можно обращаться в медучреждения из сети и не входящие в нее, но для сети дешевле и полное покрытие, а за ее пределами придется доплачивать, для узких специалистов направления не нужно.

- POS (point-of-service) — этот вид страхование является гибкой комбинацией двух предыдущих: нужно обращаться к определенному доктору (ограниченный выбор), который может давать направление к специалисту, не входящему в страховую сеть. Правда, при получении услуг в других клиниках придется платить больше.

- EPO (Exclusive Provider Organization) — покрытие услуг только для врачей и клиник, входящих в страховую сеть, за ее пределами пациент будет сам полностью оплачивать медицинские услуги (за исключением обращения по “скорой помощи”).

Также объясним некоторые термины, которые встречаются при прохождении оформления страховки на роды в США:

- co-pay — фиксированная сумма, которую платит страхователь за медуслугу, остальное оплачивает страховщик;

- deductible — сумма, выплачиваемая пациентом до того, как страховая компания начнет покрытие;

- co-insurance — процент от стоимости медобслуживания, который платит пациент, остальное — страховщик;

- out-of-pocket maximum — сумма, которую должен выплатить страхователь за год, для того чтобы получить полное покрытие от страховой компании.

Чем отличаются разные страховые планы?

Медицинские страховки бывают очень разными. Основными их различиями, о которых нужно знать, являются:

- Тип страховки — большинство страховых компаний предлагаю страховки типа HMO и PPO

- Сеть страховки — это медицинские учреждения, аптеки и конкретные врачи, имеющие договор с вашей страховой компанией. Например, вы приходите в клинику, а они вашу страховку “не принимают”. Так бывает. Услуги врачей и больниц, не входящих в сеть плана, могут обойтись вам намного дороже. Каждый раз перед посещением нового врача или клиники нужно проверять, “какие страховки они принимают”. Естественно, планы самых популярных страховых компаний принимают практически повсеместно.

-

Premium — это размер ежемесячного страхового взноса.

У всех планов Premium отличается, и может разниться от $180 до $500 (на человека) -

Невозмещаемые или непокрываемые расходы — очень важный момент. Это расходы на медицинскую помощь, которые вы платите самостоятельно и которые не возмещаются страховым планом:

- Доплата (co-pay) — это фиксированная сумма, которую вы платите за каждое посещение врача, за лекарство или другую услугу. Остаток стоимости покрывается вашим планом медицинского страхования. Например – $40 за визит к врачу-специалисту, или $100 за посещение центра неотложной помощи. Остальное покрывает страховка. В некоторых планах co-pay не предусмотрен.

- Deductible (по-русски есть термин “франшиза”, но я буду употреблять американский) это сколько вам нужно заплатить до того, как начнет действовать страховое покрытие. В некоторых планах Deductible не предусмотрен. Deductible может не применяться ко всем медицинским услугам — например, обычно не применяется к профилактическим услугам (прививкам, плановым обследованиям). Также, возможна более высокий deductible при использовании медицинских учреждений вне сети. Это очень важный фактор

- Со-страхование (co-insurance) — вы оплачиваете определенный процент (например 20%) стоимости услуги, а остальное покрывается вашим планом медицинского страхования. Необходимость Co-insurance также предусмотрена не во всех планах.

- Лимит “из кармана” (out-of-pocket maximum) — максимальная сумма, которую вам может понадобиться уплатить в течение года. Если вы уже выплатили ваш out-of-pocket, то все эти Co-pay, Co-insurance и Deductible теряют смысл и страховая начинает покрывать 100% всех ваших расходов. Это очень важный фактор!

- Покрытие услуг и лекарств — каждый страховой план имеет очень длинный и подробный список услуг, процедур и лекарств, которые он покрывает. И которые не покрывает. Некоторые страховки включают стаматологический и офтальмологические планы (“зубы” и “глаза”), но в большинстве планов они не включены. К страховому плану вам обычно приходит целая книга на сотни страниц (Summary of Benefits) с перечислением всего, что покрывается планом, а также на сайте страховой компании обычно можно покопаться в базе покрываемыми планами лекарств. Есть вероятность, что ваше лекарство каким-то планам не покрывается (в таком случае можно попробовать найти покрываемый аналог). Всем понятно, что это “покрытие” нужно очень внимательно просмотреть, прежде чем заключать договор, верно?

И вот все эти вышеперечисленные составляющие параметры могут гулять в разные стороны, вразнобой!

Ну как тут разберёшься?

Как получают медицинскую страховку?

Медицинскую страховку получают несколькими способами:

- Если вы бедный, безработный или инвалид — страховку вам полностью оплатит государство

- Если у вас есть доход, но невысокий, и работодатель вам страховку не оплачивает — то вы приобретаете страховку самостоятельно, но часть страховых взносов возьмёт на себя государство

- Если вы работаете, то работодатель может оплачивать вашу страховку частично или полностью

- Если вы работаете, и работодатель вам страховку не оплачивает, и ваши доходы средние или выше средних — то вы обязаны приобрести и полностью её оплатить страховку сами, собственными силами

- Если вы старше 65 лет — то вы получаете субсидированную правительством страховку Medicare

Видите ли, идеей Affordable Care Act было обеспечение медицинской страховкой всех неимущих и малоимущих слоёв населения. От возросших за последние годы страховых взносов больше всего страдает “средний класс”: они полностью оплачивают своё страхование, а также страхование всех малоимущих. Те, кто зарабатывает много — им какие-то там $500 — расходы небольшие. А, к примеру, в случае нашей семьи — это очень ощутимая статья месячного бюджета.

Ещё секундочку вашего внимания:

- Я написал эту статью не для того, чтобы обсудить какая дорогая в Америке медицина, или что “а вот в той стране дешевле”, или что “ой, как всё запутано, глупости”. С такими комментариями — шагайте мимо. Эта статья — для тех, кому это может оказаться полезным и действительно пригодиться.

- Страховые компании, страховки и то как их получают настолько отличается от случая к случаю, что цифры, которые вам пишет один человек могут идти в разрез с цифрами, которые пишет другой. Кому-то “заплатил за роды только $200“, а кто-то приехал в больницу с растянутой ступней и “попал на $18,000“. Оба случая могут быть правдой. Не судите по одному конкретному случаю, слишком разная может быть ситуация.

- Медицина в США в последнее время подвергается интенсивным реформам. То что я описал в статье — актуально на данный момент (2015 год), раньше могло быть по-другому, и годом позже может всё снова перемениться.

- И учтите, я не специалист по страхованию. Пожалуйста, не пишите дипломов по материалам моих постов, и не упрекайте меня в том что я забыл или не знаю какой-то мелкой детали. Я тут это публикую только для общего развития, для тех, кто знает ещё меньше меня.

Иммигранту

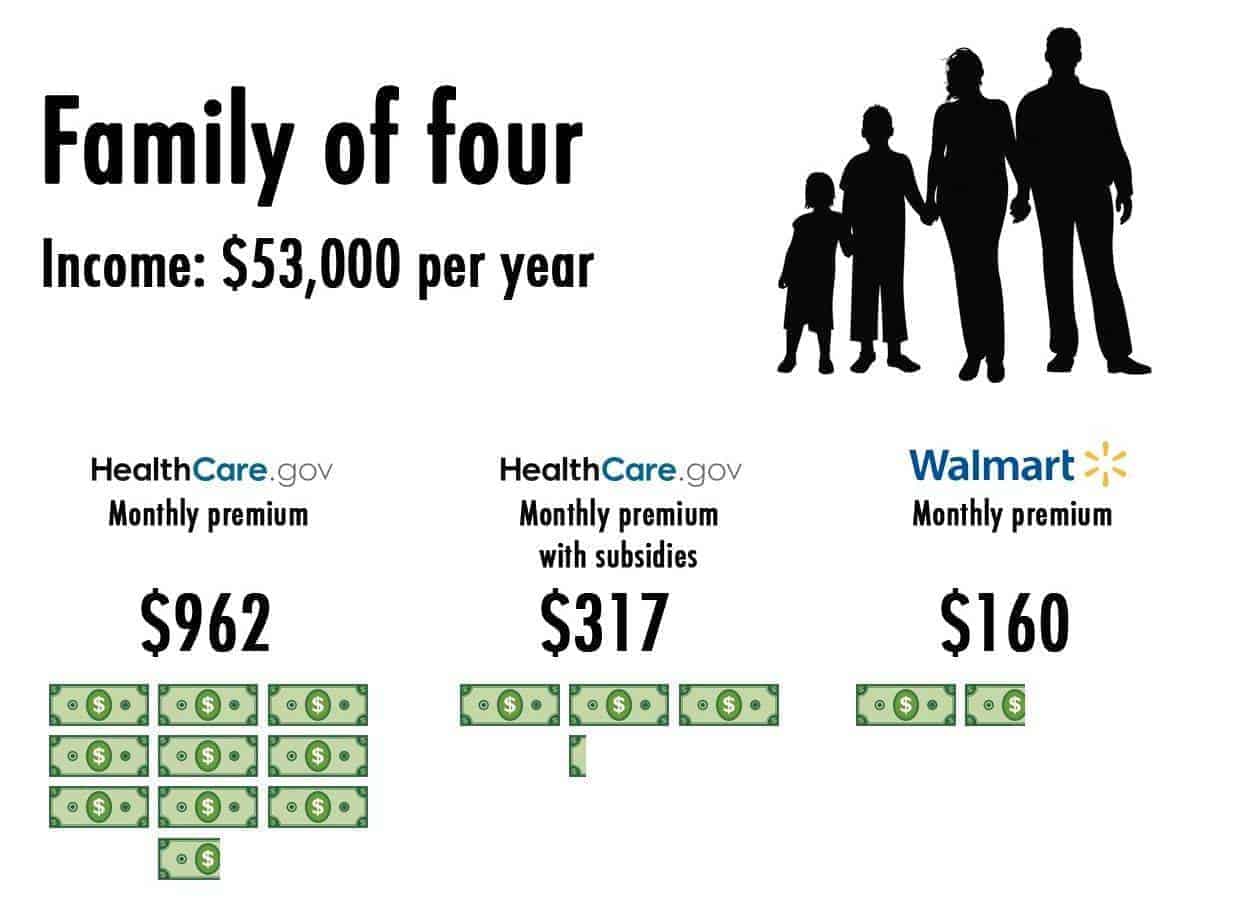

Ой, как же дорого-то!

Вспоминаем: большинство американцев либо зарабатывают много (и не замечают этих сумм), либо не не имеют дохода или зарабатывают мало (и им покупать страховку помогает правительство), либо им предоставляет страховку работодатель.

Вот, например, картинка, сравнивающая истинную стоимость страховки для семьи из четырёх человек (и небольшой зарплаты продавца в супермаркете), стоимость той же страховки, если этой семье взять государственную субсидию, и стоимость этой же страховки, почти полностью покрытой работодателем — супермаркетом Walmart.

Только очень небольшая прослойка людей, которые зарабатывают средне, и которым работодатель страховку не предоставляет (а это редкость при средних и высоких зарплатах), если захочет, то может приобретать страховки по вот этим ценам.

Некоторые, кстати, выбирают ничего не покупать а заплатить штраф. Ну, если молодой, здоровье крепкое — то можно и так.

Я понимаю, тема нудная

Но надеюсь, хоть кому-нибудь было интересно! 🙂

Медицинское страхование

Медицинское страхование в Америке оплачивается отдельно и также носит обязательный характер согласно закону Affordable Care Act, который еще называют Obamacare. Житель США, не имеющий медицинского страхования, будет обязан заплатить штраф в размер 2,5% от своего годового заработка.

Оформить страховку можно либо через государственный Health Insurance MarketPlace healthcare.gov, либо через coveredca.com в Калифорнии и nystateofhealth.ny.gov в Нью-Йорке.

Медицинские страховки бывают трех типов (на самом деле их больше, но три составляют основную часть рынка):

- HMO («в сети») — позволяет посещать только тех врачей и специалистов, который заключили договор с HMO. По ней врач-терапевт выдает направления к остальным врачам.

- PPO — по ней лечиться можно как «в сети», так и «вне сети». По такой страховке выбор врачей увеличивается, получать направление от терапевта не нужно, но и стоит она дороже.

- EPO — отличается от HMO только тем, что по ней не придется получать направление от врача терапевта, но лечится придется только у врачей «в сети».

На стоматологическое и офтальмологическое лечение потребуется отдельная страховка.

Процесс получения медицинской помощи в Америке, на первый взгляд, кажется сложным, однако в нем легко разобраться, если знать его основные этапы:

- Некоторые услуги предоставляются по страховке бесплатно, они прописываются в страховом плане.

- За все остальные необходимо оплатить Co-pay (доплату), размер которой также оговаривается в договоре

- Когда сумма оплаченных средства за медицинские услуги достигает определенного порога — Deductible, за медпомощь нужно будет оплачивать только Co-Insurance — небольшой процент от полной стоимости услуги.

- После того как лимит потраченных средств страхователя достиг уровня Out-of-pocket maximum, он перестает платить за медицинские услуги — все расходы берет на себя страховая компания.

- Каждый год Deductible и Out-of-pocket обнуляется.

Принцип работы медицинской страховки Соединенных Штатов

pixabay.com

pixabay.com

Если, человек, имеющий страховку, нуждается в операции, стоимость которой равна $ 100 000, его страховой план (Health insurance Plan) будет выглядеть следующим образом:

- $ 2 000 000 – annual limit;

- $ 3,000 — out-of-pocket limit;

- 20% — co-insurance;

- $ 1,000 – deductible;

- $ 1,000 – deductible.

Это обозначает, что в течение года страхования:

- Пациент вносит $ 200 каждый месяц.

- Первую тысячу за медицинские услуги он оплачивает сам ($ 1000 deductible).

- После оплаты (deductible), начнет оплачиваться (insurance): процент страховой компании (80 %) и процент пациента (20%).

- Такой порядок закончится в момент, когда застрахованный достигнет суммы, равной максимальному лимиту расходов, предусмотренных на год из собственного бюджета (out-of-pocket limit) в сумме $ 3 000.

Застрахованный выплатил: $ 1 000 deductible + $ 2 000 co-insurance = $3,000 out-of-pocket, выплаченный целиком. Это означает, что страховка теперь покроет оставшиеся $ 97 000. Она будет и дальше покрывать потребности застрахованного, пока не достигнет (annual limit) в сумме $ 2 000 000. Для многих планов annual limit с 01.01.2014 года упразднен.

Отдельные планы реализуют оплату с учетом co-payment, обозначающего фиксированные суммы за медицинское обслуживание. Если пациент заплатил за прием у врача $ 30, то расходы покрываются при помощи 2-х вариантов:

- Компания будет доплачивать $ 170, если визит стоит $ 200.

- Застрахованный заплатит $ 30 и будет оплачивать до достижения deductible. Он и компания покрывают в процентном отношении расходы до достижения out-of-pocket, после чего компания покрывает все счета в размере 100 %.

Bronze или Silver? А это что такое?

В попытке популяризировать, сделать всё яснее и понятнее для широких масс, Affordable Care Act ввёл пять дополнительных терминов. Ай молодцы, на сколько всё сразу стало понятнее, а?!

- Platinum — Планы с Co-insurance в среднем около 90% (читай: самые дорогие)

- Gold — Планы с Co-insurance в среднем около 80%

- Silver — Планы с Co-insurance в среднем около 70%

- Bronze — Планы с Co-insurance в среднем около 60% (дешёвые)

- Catastrophic — “катастрофические” планы с Co-insurance меньшим чем 60%. Они доступны для людей моложе 30 лет и людям которые по той или иной причине потеряли свою текущую страховку. Это, так сказать “заведомо хреновый” план, но который (не говоря уже о том, что он самый дешёвый), тем не менее, спасёт вас в случае чего-нибудь внезапного и очень нехорошего (тьфу-тьфу).

Толком эти термины ничего не значат, но вы их ещё обязательно увидите в таблицах сравнения страховых планов.

Университетское медицинское страхование в США

Большинство колледжей и университетов в США имеют клиники или другие виды медицинской службы для студентов. «Плата за медицинские услуги», которую студент платит каждый семестр (или же начале каждого учебного года), идет на обеспечение таких услуг. Тем не менее, университеты предоставляют лишь незначительные медицинские услуги или же неотложную медицинскую помощь. В случае серьезных проблем со здоровьем, университет направляет студента в медицинское учреждение по месту жительства, и, конечно, студент сам будет оплачивать все необходимые медицинские расходы.

План медицинского страхования

Если университет не предоставляет медицинского страхования, тогда очень важно самому позаботиться о медицинском страховании и страховании от несчастных случаев. Это единственный способ защитить себя от чрезвычайно больших медицинских расходов при любом ранении или болезни. Обращайтесь к университетскому советнику для иностранных студентов (Foreign Student Advisor) и напишите ему электронное письмо относительно медицинского страхования (re: health and accident insurance)

Более того, в материалах, которые вам пришлет приемная комиссия, также должна содержаться информация про студенческое медицинское страхование и его стоимость

Обращайтесь к университетскому советнику для иностранных студентов (Foreign Student Advisor) и напишите ему электронное письмо относительно медицинского страхования (re: health and accident insurance). Более того, в материалах, которые вам пришлет приемная комиссия, также должна содержаться информация про студенческое медицинское страхование и его стоимость.

Университетское медицинское страхование

Некоторые университеты требуют, чтобы все студенты имели медицинское страхование и страхование от несчастных случаев. Это дополнительное требование, кроме уже упомянутой «оплаты за медицинские услуги» , что обычно платится в начале каждого учебного года.

Специальное страхование для иностранных студентов

Вам нужно написать электронное сообщение в университет, а именно советникам для иностранных студентов с запросом об информации (re: health insurance plans for the foreign student.) Вам необходим страховой полис, который специально предназначен для потребностей иностранных студентов в США. Обычно, эти медицинские полисы покрывают все необходимые медицинские расходы и имеют разумную цену. Если ваш муж или жена будут находиться с вами, спросите о вариантах семейного страхования.

Иностранные студенты, имеющие стипендию или же спонсорство

Если у вас есть спонсор (частный, или же вы получили финансовую награду, или же просто едете по программе обмена) или стипендия от университета, то вероятно, вы уже обеспечены медицинским страховым полисом. Будьте осведомленными, какими именно медицинскими услугами вы обеспечены, а какими нет (лучше заранее понимать за что будет платить страховая компания). Если ваша семья будет с вами, спросите какое именно медицинское покрытие охватывает страхование и для них.

Узнайте, когда вступает в действие медицинский полис. Если вы планируете прибыть в США быстрее, а ваш страховой полис будет еще не действенным и вступит в силу только после регистрации в университете, тогда вы должны помнить, что не застрахованы на протяжении путешествия и вплоть до начала обучения. В таком случае, можно спросить в университете о дополнительных краткосрочных страховках.

Следующая информация показывает, какие медицинские услуги не покрывает стандартная медицинская страховка.

- Декретный отпуск: необходимо приобрести отдельно.

- Стоматологические услуги: стоило бы позаботиться о состоянии своих зубов перед поездкой в США.

- Очки: лучше запастись еще одной парой очков из дома.

- Существующие условия: большинство компаний не возместят расходов на лечение тех болезней/повреждений, которые были до начала действия полиса.