Как взять ипотеку в германии россиянину в 2021 году? сравнение процентных ставок по ипотеке для россиян и жителей германии

Содержание:

- Потребительское кредитование в США

- Открыть счет в Германии

- Микрокредиты в Германии

- Банковский кредит

- Список документов

- Кредиты в Германии до 500.000 евро с внесением собственного капитала

- Ипотека для иностранцев: условия, сроки и ставки

- Способы получения кредита

- Жилищная политика

- Кредиты на недвижимость в Германии

- Какие немецкие банки есть в России и какие российские банки работают в Германии

- Кредиты в Германии

- Часто задаваемые вопросы

- Требования к заемщикам

- Немецкий рынок онлайн-кредитов: как вы можете им воспользоваться

- Что нужно немецкому банку для выдачи кредита

- Подведение итогов и заключительная рекомендация

Потребительское кредитование в США

Ставки по кредитам в США сделали очень популярными потребительские займы (personal loan). Под ними подразумеваются ссуды, которые идут на личные расходы. Например, американец может взять деньги в банке на лечение или покупку техники.

Окончательная процентная ставка, под которую будет одобрена ссуда, зависит от суммы, кредитной истории, срока и доходов заемщика. Чем меньше ставка, тем ниже переплата.

Какая ставка по кредитам в банках США?

Предложение зависит от банка. Ставки делятся на фиксированные и плавающие. Первый вариант подходит для тех, кто не планирует перепродажу или переезд. Тогда инвесторы предпочитают брать, например, ипотеку под плавающую ставку.

Банки США выдают кредит строго по правилам. Они работают в условиях жесткой конкуренции. По этой причине у клиентов всегда есть выбор. Можно подавать заявки в разные банки и выбирать оптимальные условия. Часть финансовых организаций готова работать даже с мигрантами.

Необходимые документы для получения кредита в США

Для получения займа в американском банке понадобится подготовить пакет документов. В него входит:

- заявление от заемщика

- кредитная история

- справка о наличии счета в банке

- номер социальной карты

- паспорт и его копия

- грин-карта

К мигрантам отношение финансовых организаций отличается настороженностью

Нужно подтвердить свою финансовую состоятельность. Поэтому эксперты советуют запастись рекомендательными письмами от банков, с кем ранее успешно сотрудничали. У американцев же кредитная история формируется практически всю жизнь. Им намного проще получить деньги в банке.

Открыть счет в Германии

Открыть сберегательный счет в Германии относительно просто, так как именно вы предоставляете деньги банку, а не наоборот. Таким образом, нет никакой проверки платежеспособности клиента.

Вы можете просто пойти в отделение одного из банков со своим удостоверением или с загранпаспортом и там открыть сберегательный счет. Если вам важна хорошая (или самая лучшая) процентная ставка, я советую вам заранее сравнить проценты.

- Вклад до востребования-сравнить (deutsch)

- Срочный вклад-сравнить (deutsch)

На счета из обоих ссылок для сравнения предложений подать заявку можно онлайн если у вас есть адрес в Германии.

Это может быть стратегией: сначала открыть сберегательный счет в каком-нибудь хорошем банке, а позже добавить к нему текущий счет, чтобы иметь более лучшие баллы при проверке платежеспособности. Я детально представлю вам эту стратегию в данной статье (demnächst auf Russisch verfügbar).

Микрокредиты в Германии

Одна из наиболее популярных операций в данной стране. Дело в том, что микрозаймы получить очень быстро, предоставив минимум документов. Главный минус – высокая ставка (от 8% в год).

Однако, такой способ позволяет в рекордно короткие сроки (буквально за час) получить небольшую сумму (в среднем 500 евро) сроком от одной недели до нескольких месяцев. Кроме того, если клиент является постоянным и проверенным, максимальная сумма может увеличиваться до нескольких тысяч.

Скорость выдачи денег зависит от потребностей клиента. Если ему нужны средства срочно, то при оплате комиссии, он может их получить уже в день оформления заявки.

Главное отличие от микрофинансовых организаций РФ – размер ставки (среднее соотношение 7% к 700%). Поэтому такие займы в Германии брать выгоднее примерно в 100 раз. Плюс ко всему прочему, немецкие микрозаймы гораздо безопаснее как для клиента, так и для заемщика. Организация убедится в возможностях заемщика, прежде чем выдать деньги.

Кроме того, предусмотрена и система отсрочек. Банк чутко относится к возможным проблемам своих клиентов и готов смягчить условия договора. Единственное условие – предупредить заранее. Для этого заполняется специальный документ по стандартной форме с просьбой сдвинуть сроки выплат. К документу прикладывается подтверждение необходимости переноса сроков. Таким образом, можно несколько раз за год не заплатить ежемесячный долг. Однако, проценты всё равно будут накапливаться.

Банковский кредит

Получить кредит от банка – классический способ. Наиболее частая форма банковского кредита – это потребительский или, как его еще называют, кредит с погашением в рассрочку.

Такой кредит подходит для всякого рода финансирования, например, для приобретения квартиры или для поездки в отпуск. Банку не нужно приносить подтверждение, на что Вы потратили деньги.

Сумма кредита будет перечисляться на банковский счет. Ежемесячные кредитные взносы будут списываться также с этого счета.

Условия

Условия мы опишем на основе банка, вопросы о котором нам чаще всего задают на нашем специальном портале – Банк DKB:

- Размер кредита – от 2 500 до 50 000 тыс. евро

- Срок кредита – от 12 до 84 месяцев

- Процентная ставка на данный момент составляет 3,89% (реальный годовой процент, подробную информацию о процентной ставке Вы найдете на сайте банка).

Информация о процентной ставке

Что касается процентной ставки, в Германии существует два типа банков. Первые предлагают процентную ставку в зависимости от кредитоспособности (bonitätsabhängiger Zinssatz). С одной стороны, это хорошо для людей с высокой кредитоспособностью, так как они должны платить более низкую процентную ставку, а с другой стороны плохо для людей с более низкой кредитоспособностью. Им приходится платить более высокую процентную ставку.

Банк DKB предлагает процентную ставку, которая не зависит от кредитоспособности (bonitätsunabhängiger Zinssatz). Таким образом, процентная ставка для всех заемщиков одинаковая.

Пожалуйста обратите внимание, что в кредитном калькуляторе речь идет о «рекламных» процентах. В зависимости от кредитоспособности они могут быть выше

Процентная ставка Банка DKB остается такой же, как и указано, если Вы дополнительно не решили заключить страховку на погашение кредита в случае болезни, смерти или безработицы (Restschuldversicherung).

Мы рекомендуем Вам отказаться от такой страховки, т.к. она делает кредит, в большинстве случаев без особой надобности, дороже. Банки охотно предлагают данную страховку вместе с кредитом, потому что они таким образом зарабатывают дополнительную копеечку.

Кредит на авто – это особая форма потребительского кредита. Так как здесь авто выступает в качестве дополнительной гарантии для банка, процентная ставка здесь, в большинстве случаев, выгодней. Здесь Вы найдете ⇒ Кредиторов для приобретения авто.

Список документов

Документы заёмщика-иностранца

- Загранпаспорт и внутренний паспорт заёмщика, а также их копии

- Анкета по форме банка с личными данными заёмщика

- Наличие капитала для уплаты 50% от цены объекта на счетах в банках в любой валюте (справка не старше трёх месяцев)

- Подтверждение стабильного дохода (для физического лица – справки о доходах с работы, для юридического – финансовая отчётность компании)

- Копии свидетельств о собственности на имеющуюся недвижимость в любой стране

- Сведения об имеющихся кредитах в ЕС/США/Швейцарии, а также в родной стране

- Сведения о ценных бумагах и вкладах в банках

- Выписки о движении средств по счетам

Документы на недвижимость

- Выписка из Земельной книги

- Энергетический паспорт объекта, планировка помещения

- Выписка из кадастра на земельный участок

- Копия договора аренды (если недвижимость сдаётся)

- Для квартир – протокол собрания товарищества собственников с расчётом коммунальных платежей

- Заключение независимого оценщика о стоимости жилья

Все документы должны быть переведены на немецкий и нотариально заверены.

-

Екатерина Демидова

генеральный директор

Dem Group GmbH -

Если заёмщик – нерезидент Германии, то и справку о доходах он представляет оттуда, где живёт и работает. Годится и обычная справка с места работы в России, переведённая на немецкий язык.

Кредиты в Германии до 500.000 евро с внесением собственного капитала

Для инвестиции в развитие Вашей компании есть возможность получить кредиты в Германии до 500.000 евро от государственного банка, если Ваша фирма существует не более 3 лет на немецком рынке. При инвестиции в Берлине необходимо внести минимум 10 % собственного капитала от всей суммы кредита. При этом заявление на кредит делается через банк, в котором Вы открыли фирменный банковский счёт. Там вам необходимо заполнить заявление на кредит и предъявить бизнес-план для Вашей инвестиции. После чего документы пересылаются в государственный банк, который решает о выдаче Вам кредита через банк, в котором вы подали заявление на кредит. За выплату кредита банку Вы несёте личную ответственность. Но в сучили Вашей неспособности выплатить кредит государственный банк обязан погасить Ваш оставшийся долг тому банком, который выдал Вам кредиты в Германии. Связи с этим условием многие частные банки снижают требования по выдачи этого кредита начинающим предпринимателям.

Какой срок продолжительности выплаты кредита?

Кредит выдаётся на 15 лет. При этом выплата кредита начинается спустя 7 лет. В течении первых 7 лет Вы платите банку исключительно проценты от суммы кредита.

Есть возможность погасить кредит раньше чем через 15 лет?

Кредит можно полностью погасить и до истечения 15 лет с момента его оформления, но Вам придется заплатить одноразовую сумму за преждевременную выплату кредита.

Какая процентная ставка на этот кредит?

В Берлине и в восточных землях Германии процентная ставка составляет:

с 1 до 3 года кредита: 0,40% p.a.

с 4 года кредита: 2,40% p.a.

К этой сумме добавляется эффективная процентная ставка в размере 2,82 % p.a.

По истечении 10 лет процентная ставка заново обговаривается и может быть изменена.

Ипотека для иностранцев: условия, сроки и ставки

Иностранные граждане имеют возможность брать кредиты и купить квартиру в ипотеку в Германии.

Немецкие банки идут навстречу клиентам из-за границы, как физическим, так и юридическим лицам, особенно если сумма сделки превышает 100 тысяч евро.

Условия кредитования могут иметь особенности для каждого клиента. Договор учитывает ряд факторов: платежеспособность покупателя, размер первоначального взноса, кредитную историю клиента, состояние и месторасположение квартиры.

Если клиент желает увеличить сумму, то банк, как правило, идет навстречу и процентная ставка в этом случае будет снижена. При последующих оформлениях ипотеки первоначальный взнос может уже не потребоваться или составлять не более 20 % от общей стоимости недвижимости.

Среди других условий немецких банков к клиенту наиболее часто встречаются:

- наличие более двух лет открытого счета в банке Германии, на который регулярно вносились клиентом денежные суммы;

- возраст клиента — от 21 до 65 лет;

- подтверждение доходов на территории ФРГ (в том числе от аренды недвижимости). Ипотека для иностранцев в Германии станет доступной при подаче в банк справки о доходах за последние полгода, от предпринимателей — выписки по счетам за два последних года;

- предоставление подтверждений наличия выплат алиментов, кредитов. По немецким законам на выплату кредитов не должно уходить более 35 % дохода клиента за месяц.

Сроки погашения кредита — от пяти до тридцати лет. Следует помнить, что согласно законодательству Германии, недвижимость до полного погашения ипотеки остается в распоряжении банка.

Способы получения кредита

Кредит в Германии можно получить классическим способом — в банке, а также с помощью интернета от частных лиц. Первый способ наиболее известный и популярный. В данном случае необходимо собрать документы для оформления кредита и посетить выбранный банк. Как только данные проверят и одобрят, деньги будут выданы.

Второй способ интересен тем, что в данном случае банк посещать не нужно, достаточно просто зайти на один из сайтов:

- www.auxmoney.de

- www.smava.de

На них содержится база кредиторов, которые рассматривают заявки. При этом заемщикам необходимо будет также предоставить сведения о себе и о своем имуществе, а также желательно указать причину взятия займа. После этого заявки рассматриваются многими частными инвесторами, поэтому получить одобрение больше шансов. Стоит отметить, что дополнительных проверок как таковых нет. Как только инвестор дает свое согласие, деньги переводятся на счет заемщика, которые потом частями по оговоренной схеме будут возвращаться кредитору.

Взять кредит в Германии не составит больших проблем

Однако важно понимать условия выдачи и кредитные ставки, которые рассмотрим далее

Жилищная политика

В Германии иностранцы имеют точно такие же права, как и немцы при приобретении жилья или коммерческих недвижимых объектов. Если есть достаточный капитал, то купить дом в городе можно достаточно быстро. Обычно в Германии покупка недвижимости и процесс ее регистрации проходят очень быстро. Правда, к сожалению, кредиты в немецких банках россиянам, да и другим зарубежным гражданам, практически не выдают – чтобы получить его, необходимо иметь либо безлимитный ВНЖ, либо немецкий паспорт. Конечно, это непростые условия для иностранных граждан, но это объясняется немецкой политикой в сфере недвижимости, которая направлена на то, чтобы, прежде всего, каждый немец имел жилье. Даже людям, у которых нет денег, оплачивают крышу над головой.

Впрочем, это можно объяснить тем, что в данный момент в Германии только 50% населения владеют недвижимостью – остальные в основном берут его в аренду.

Вариант для иностранцев:

- Сейчас те, кто не является жителем Германии, может получить ипотеку в этом государстве, однако, для этого необходимо соблюсти некоторые моменты;

- Во-первых, иметь место жительства и договор с работодателем в любой европейской стране (это подразумевает, что у гражданина есть ВНЖ или гражданство).

Также необходимо иметь собственную фирму в Евросоюзе. И владеть собственностью. Ее цена должна быть достаточной для того, чтобы оформить ипотеку. И она должна быть доступна для банковского учреждения – то есть, если недвижимое имущество территориально – в России, заявку просто не будут рассматривать).

Если эти условия гражданином другой страны соблюдаются, то его паспорт и гражданство банку будет не важно. Доля личных денег иностранца при приобретении недвижимого имущества на немецкой территории составляет примерно половину его цены

Процентная ставка – от 4,5 до 5,3 % . Дают обычно на десять лет, но при этом можно гасить кредит и досрочно.

Если есть своя недвижимость в Германии, то для банкиров это будет веским основанием, которое будет доказывать уровень состоятельности, однако, права на вид на жительство это не даст. Россияне, которые имеют квартиру в Германии, получают турвизу на 3 месяца в год. Если есть в наличии предпринимательские связи с немецкими бизнес-партнерами, то это даст право на получение визы еще на полгода. Собственнику недвижимости будет гораздо проще получить немецкий ВНЖ, если он сможет открыть на германской территории свое дело. Пусть оно будет даже не слишком активным, это все равно учтут.

Кроме того, для иностранцев доступен вариант инвестирования денег в немецкое жилье, при этом не приобретая его. В последнее время вклады обычно осуществляют через закрытые инвестфонды. Они собирают средства частных вкладчиков и инвестируют их в недвижимые объекты. Кстати, сумма первого вклада достаточно маленькая – всего 5000 евро. Прибыль при этом достаточно стабильная и составляет до 10 процентов за год. Такие инвестиции можно сделать на 8 лет.

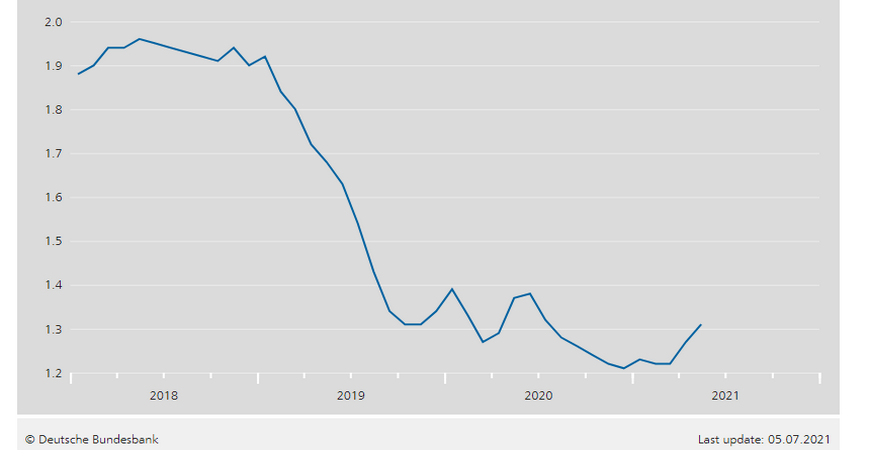

Кредиты на недвижимость в Германии

Впрочем, с каждым годом растёт доля собственников недвижимости, а значит, и спрос на ипотечные кредиты. Процентные ставки в немецких банках достигли рекордного минимума. Если квартира сдаётся внаём, то арендная плата покрывает расходы по содержанию объекта и выплаты по ипотечному кредиту.

Изменение процентных ставок по ипотечным кредитам в Германии, 2018–2021

Немецкие банки строго оценивают заявки на ипотечные кредиты. Особенно сложно получить ссуду тем заявителям, чей источник доходов и благонадёжность сложно проверить. К этой категории относятся в первую очередь иностранцы, не являющиеся резидентами Германии или стран Евросоюза.

Тем не менее сотрудничать с россиянами, украинцами и другими выходцами из третьих стран готовы банки Германии:

- Deutsche Bank

- Raiffeisen Bank

- Volksbank

- Commerzbank

- Münchner Bank

- Sparkasse Bank

Какие немецкие банки есть в России и какие российские банки работают в Германии

В 2021 году на территории России осуществляют деятельность следующие финансовые учреждения, имеющие немецкие корни:

- “Дойче Банк”. Главный и единственный офис банка находится в Москве. Обслуживает крупных корпоративных клиентов. В основном работает на рынке ценных бумаг, предоставляет услуги депозитария, а также проводит казначейские операции.

- “Коммерцбанк (Евразия)”. Имеет два представительства в России: главный офис в Москве и филиал в Санкт-Петербурге. Специализируется на обслуживании крупных корпоративных клиентов. Предоставляет следующий спектр услуг: корпоративное финансирование, документарные и гарантийные операции, расчетно-кассовое обслуживание.

- “Фольксваген Банк Рус” – контролируется одноименным автомобильным концерном. Основным видом деятельности банка является предоставление автокредитов юридическим и физическим лицам на покупку автомобилей фольксваген, а также других автопроизводителей, которые входят в автоконцерн. Единственный офис банка находится в Москве.

- “БМВ Банк” – как и предыдущий банк, подконтролен одноименному немецкому автоконцерну. Специализируется на предоставлении кредитов на покупку автомобилей марки БМВ.

- “Мерседес-Бенц Банк Рус” – находится под контролем автоконцерна Daimler AG. Специализируется на оформлении автокредитов для физических и юридических лиц на покупку автомобилей, которые производятся автоконцерном.

В свою очередь в Германии имеются представительства российских банков:

- Сбербанк;

- Внешэкономбанк;

- ВТБ.

Все представительства российских финансовых учреждений находятся во Франкфурте.

Кредиты в Германии

В Германии есть различные виды кредитов:

- Потребительский кредит (Konsumentenkredit)Второе название – кредит в рассрочку (Ratenkredit). В банке не нужно указывать назначение кредита. Этот вид кредита часто используется для того, чтобы купить вещи в квартиру или съездить в отпуск.Новое приложение: Сравнение кредитов с помощью кредитного калькулятора!

- Кредит на автомобиль (Autokredit)Здесь процентная ставка более выгодная, чем при потребительском кредите, так как назначение кредита известно и авто является гарантией для банка.Новое приложение: Сравнение кредитов специально для автокредитования!

- Овердрафтный кредит (Dispokredit)Кредитный лимит на текущем счете – разрешено «превышать» счет до ранее согласованного лимита.

- Кредит на кредитной картеМожно совершать покупки или снимать наличные в автоматах, а также месяцами совершать все покупки с помощью кредитной карты … правда проценты за это особенно высокие. Одним из наиболее известных кредиторов с самым высоким кредитным лимитом и одновременно не слишком строгой проверкой кредитоспособности является Barclaycard.

- Кредит с залогом ценных бумаг (Wertpapier-Kredit)У Вас есть депозит в виде ценных бумаг с акциями и фондами в банке. Эти ценные бумаги выступают в роли гарантии для банка. Кредит чаще всего выгодный и, как правило, не регистрируется в Schufa. Деньги могут использоваться для любых целей. Такого рода кредиты предлагает Банк Comdirect.

- Финансирование строительства (Baufinanzierungen)Это самый выгодный кредит для приобретения квартиры или дома. Недвижимость является гарантией для банка.

- Кредиты для людей с собственным делом и предприятийЗдесь банк рискует больше всего, поэтому процентная ставка является часто выше, чем при кредитах для частных лиц. Немецкие банки в целом скорее осторожничают при этом виде кредита. Однако мы поддерживаем контакт с одним иностранным банком, который может в перспективе предложить предпринимателям в Германии кредит и, при случае, мы расскажем об этом более подробно.

- Краткосрочный кредитСамый простой и выгодный вид кредитования — кредит на 30 дней. Новые клиенты получают кредит в сумме до 500 евро и могут погасить его в течение 30 дней. Такое предложение может пригодиться многим. Если деньги нужны чаще, чем раз в месяц, постоянным клиентам предоставляются дополнительные возможности и более высокие суммы кредита. Дополнительная информация здесь.

В зависимости от интереса читателей, позже мы остановимся на отдельных видах кредита и покажем, как подавать кредитную заявку и как кредит получить. Свои вопросы оставляйте в поле для комментариев …

[Всего: 31 Средний: 4.4/5]

Часто задаваемые вопросы

Воспользоваться услугой иностранного кредитования можно тремя способами:

- подать заявку при личном визите в банк;

- оформить онлайн-заем;

- обратиться в консалтинговую или риэлтерскую фирму в своей стране.

Получить деньги в зарубежном банке через интернет граждане России, Украины и других стран СНГ могут только через специальные представительства.

Некоторые банки, например, DenizBank (Турция) принимают предварительное решение на основании присланного электронным путем отсканированного пакета документов.

Можно ли взять кредит за границей для покупки жилья в России?

Если кредитные средства будут потрачены на родине, заемщику придется оплатить солидную комиссию за перевод денег на его счет. Эта операция вызовет интерес у налоговых органов страны, ведь поступление средств на счет — это доход.

Полученные кредитные средства вполне можно «подвести» под это определение. Таким образом, с учетом процентной ставки, сопутствующих расходов и общей стоимости кредита, сделка может не представлять особого интереса.

Можно ли оформить кредит на учебу в иностранном банке?

Учитывая высокую стоимость обучения, многие вузы сотрудничают с банками-партнерами, которые готовы предоставить студентам кредит на учебу. Чтобы получить студенческий заем, можно ходатайствовать о поручительстве в международном департаменте учебного заведения. В пакет документов для банка кроме паспорта и основных справок (об отсутствии задолженностей и финансовой состоятельности) входит студенческая виза и договор с вузом.

В каких странах есть Сбербанк, в котором можно получить кредит за границей?

Главный офис Сбербанка Европа (Sberbank Europe AG) находится в Вене (Австрия) и является дочерней компанией Сбербанка России. Банк работает в 10 европейских странах:

- Австрия;

- Босния и Герцеговина;

- Венгрия;

- Германия;

- Сербия;

- Словакия;

- Словения;

- Хорватия;

- Чехия;

- Украина.

С 2021 года Сбербанк владеет 99,85 % акций (599 отделений и 5,4 млн клиентов).

Кредиты Сбербанка за границей отличаются от российских аналогов более низкими процентными ставками, однако они не так привлекательны, как кредитные продукты в чисто европейских организациях. Зато для россиян-клиентов Сбербанка в РФ пакет документов собрать гораздо проще.

Требования к заемщикам

О педантичности немцев ходят легенды. Также педантично к выдаче кредитов подходят и немецкие банки. Это вполне оправдано. Ведь в Германии, как в любой другой стране, каждое банковское учреждение стремится к тому, чтобы не потерять собственные деньги. А потому оценивает потенциального заемщика по разным критериям.

Это может быть немец, а может и иностранный гражданин. А условия кредитования для конкретного клиента могут отличаться. Но наиболее привлекательным для банка окажется претендент, отвечающий требованиям:

- государственный служащий;

- имеет постоянную работу с высоким фиксированным заработком;

- приобретает (строит) жилье для собственного использования;

- хорошее местоположение недвижимости;

- здание новое или в хорошем состоянии;

- высокий балл Шуфа (иначе говоря, хорошая кредитная история).

Schufa (Шуфа) – коммерческая организация, защищающая кредитора от риска. Бюро кредитных историй. На основании сохраненных данных обо всех потребительских кредитах человека делает вывод о его кредитоспособности.

Не заслужит доверия банка человек:

- нетрудоустроенный или на испытательном сроке;

- нестабильная зарплата;

- объекты недвижимости, собственником которых он является, в залоге у банков;

- недвижимость в плохих местах или в плохом состоянии;

- низкий балл Schufa или негативные записи (иначе говоря, плохая кредитная история).

К тому же все поданные потенциальным заемщиком документы проверяются со всей возможной скрупулезностью. И если в них будут выявлены неточности или заведомый обман, с мечтами о жилье в Германии придется распрощаться.

Проще всего взять ипотеку в Германии тому, чей возраст от 22 до 60 лет. Причем людям за 45 лет кредит одобрят лет на 10-15, не больше.

Первое ипотечное кредитование пройти сложнее, чем другие. Особенно, если счет в немецком банке у вас появился совсем недавно. Тогда в качестве первоначального взноса по ипотеке придется заплатить 40-50% от общей стоимости жилья.

Список документов

Подбор документов при оформлении ипотечного кредита в одном из немецких банков – наиболее сложный и ответственный этап. Именно с него начинается для россиян ипотека в Германии с формирования пакета документов, которые будут поданы на рассмотрение в коммерческий банк. В комплект документов входят:

- загранпаспорт и внутренний паспорт (заранее сделать копии);

- заполненная специальная анкета;

- банковские выписки – одна с основного счета, как факт наличия денежных средств и постоянных поступлений, другая в качестве доказательства и размеров заработной платы;

- декларация из налоговой службы;

- описание приобретаемого объекта недвижимости;

- результаты независимой оценки жилья (участка).

Немецкий рынок онлайн-кредитов: как вы можете им воспользоваться

В скором времени, в Германии все больше кредитов будут оформляться и предоставляться онлайн, а не традиционным способом через один из филиалов банка. Причины для этого очевидны:

- Действительно более низкие процентные ставкиЕсть банки, которые сделали упор именно на онлайн-кредиты и не несут таких высоких расходов, как филиальные банки.

- Быстрое зачисление кредитаДеньги могут прийти даже в течение 24 часов, но это всегда зависит от конкретного банка. В некоторых банках зачисление кредита на счет может занимать до 7 дней.

- Предоставление кредита людям, которые получили бы отказ в кредите в филиальном банкеВ интернете деньги тоже не на деревьях растут, но как показывает опыт, онлайн-кредиторы предоставляют кредиты и тем людям, чей запрос на кредит в филиальном банке был отклонен.

К тому же, некоторым просто гораздо удобнее заполнять заявку на кредит онлайн и онлайн отправлять ее.

Как только вы заполнили и отправили свои личные данные, как правило, вы можете связаться по телефону с консультантом, который сопроводит вас в течение всего процесса оформления кредита. Более подробно об этом далее в статье.

Что нужно немецкому банку для выдачи кредита

По данным SCHUFA, 15% жителей Германии оформляют кредит — Finansierung. Как и везде, немцы берут заём на автомобили, бытовую технику, мебель, гаджеты и другие дорогие вещи. Статья о процедуре получения, условиях оформления потребительского кредита. Где выгоднее брать заём: в банке или в интернете.

Немецкие банки выдают кредит резидентам страны, поэтому заёмщик предоставляет подтверждение прописки в Германии и разрешение на пребывание. При оформлении займа просят справку о регистрации или другой документ с указанием адреса — например, счёт за телефон или интернет.

Второе условие — расчётный счёт заявителя в немецком банке. С него банк-кредитор снимает ежемесячные платежи в зачёт погашения долга и процентов.

Чтобы получить одобрение банка, заёмщик показывает подтверждение постоянного дохода — подойдёт зарплатный листок с работы или выписка со счёта с обоснованием источника дохода. Частные предприниматели берут справку из налоговой. Недостаточный для оплаты займа доход ведёт к отказу.

Иностранцы предоставляют вид на жительство в Германии, длительность которого покрывает сроки погашения займа.

Например, иностранцу выдали ВНЖ на 3 года, а предполагаемый срок кредита — 5 лет. В таком случае дело рассматривают индивидуально: одни банки откажут, другие предложат особые условия, чтобы минимизировать риски.

Задача заёмщика — показать финансовое благополучие: стабильную работу, высокую зарплату, другие источники дохода. Если с доходом все в порядке, но вид на жительство кончается раньше срока займа — деньги получить сложно, но реально.

Прежде чем принять решение о выдаче кредита, банк запрашивает информацию о потенциальном клиенте из базы данных SCHUFA. Система хранит персональную информацию о заёмщиках и их финансовых обязательствах: долгах, сроках погашения и внесения процентов, заключенных договорах на мобильную связь, стационарный телефон и интернет.

Получить заём с плохой историей в SCHUFA в Германии сложно. Если база данных содержит негативную информацию о человеке, в выдаче кредита откажут или предложат высокий процент годовых. Со временем эти данные исчезают, поэтому некоторые немцы ждут несколько лет, чтобы взять в долг. Если деньги нужны срочно, заёмщики обращаются к частным кредиторам или за границу. Например, швейцарские банки выдают займы без проверки истории, но под высокий процент и с обязательными платными дополнительными услугами.

Подведение итогов и заключительная рекомендация

Взять кредит в интернете – это абсолютно правильное решение, так как процентные ставки выгоднее, запрос на кредит обрабатывается быстрее и с помощью сравнения кредитов можно удобно сравнить предложения разных кредиторов.

К тому же, шансы на получение кредита, во многих случаях, выше.

Все больше и больше людей в Германии подают заявки на кредит онлайн и получают деньги на свой счет в течение от 24 часов до 7 дней (в зависимости от кредитора).

Не каждому удается получить онлайн-кредит. Чтобы получить кредит, необходимо иметь местожительство в Германии, стабильных доход, а также как минимум средний рейтинг платежеспособности. Кроме этого, для многих институтов, предоставляющих кредит, для зачисления кредита необходимо наличие немецкого текущего счета.

Есть некоторые риски, связанные с онлайн-кредитами, как показал тест: неполный сбор данных о клиентах, предоставление клиентам информации не в полном объеме, заключение дорогих, но ненужных страховок и ухудшение рейтинга платежеспособности заявителя по вине кредитора.

С нашей точки зрения, достоин рекомендации и банк DKB, занявший 3-е место, в котором мы сами подали заявку на кредит и успешно его получили. В этой статье вы узнаете, как DKB предоставляет кредит: часть 3 серии статей о кредите от DKB.

Если вы не подходите под целевую аудиторию SKG Bank, рекомендуем воспользоваться этим сравнением кредитов, в котором рассматриваются только серьезные и надежные кредиторы ► Сравнение кредитов с помощью кредитного калькулятора (действительно многие прибегают к его помощи!).

Дополнительные полезные статьи:

- Smava: руководство по заполнению заявки на кредит

- Автокредиты в Германии

- Подать заявку на кредит от DKB — часть 2 (документы)